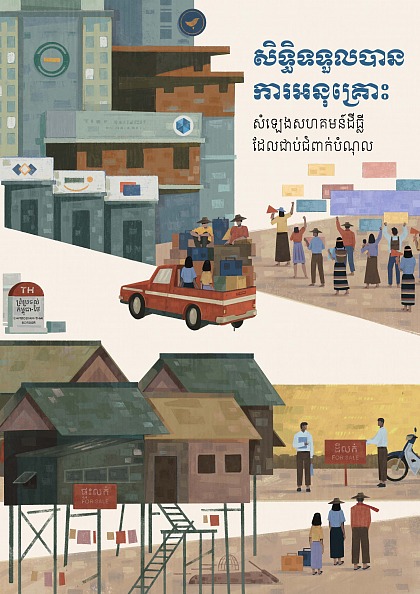

សិទ្ធិទទួលបានការអនុគ្រោះ៖ សំឡេងសហគមន៍ដីធ្លីដែលជាប់ជំពាក់បំណុល

ចេញផ្សាយ ខែមិថុនា ឆ្នាំ២០២១

| ទាញយករបាយការណ៍នេះជាភាសាខ្មែរ (PDF, 7.46 MBs) |

| ទាញយករបាយការណ៍នេះជាភាសាអង់គ្លេស (PDF, 7.36 MBs) |

| ស្តាប់សំឡេងជាភាសាខ្មែរ |

សិទ្ធិទទួលបានការអនុគ្រោះ គឺជាការស្នើសុំឱ្យចាត់វិធានការជាបន្ទាន់ពីសំណាក់អ្នកផ្ដល់កម្ចីឥណទានខ្នាតតូច ទាំងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ និងធនាគារ ក៏ដូចជាអ្នកវិនិយោគទុនអន្តរជាតិ ដែលរួមមានធនាគារអភិវឌ្ឍន៍របស់រដ្ឋ នៅសហភាពអឺរ៉ុប និងសហរដ្ឋអាមេរិក ដើម្បីស៊ើបអង្កេតទៅលើទំហំនៃការរំលោភសិទ្ធិមនុស្ស និងផ្ដល់ការអនុគ្រោះចំពោះអ្នកខ្ចីប្រាក់ដែលបានរងគ្រោះដោយការផ្ដល់កម្ចី និងការប្រមូលឥណទានបែបកេងចំណេញ ។ ការសិក្សាស្រាវជ្រាវនេះ ធ្វើឡើងនៅក្នុងខេត្តចំនួន ៨ ដោយកម្រងព័ត៌មានសហគមន៍នីមួយៗ មានបង្ហាញព័ត៌មានអំពីការបង្កើតសហគមន៍ ដើម្បីឆ្លើយតបទៅនឹងវិវាទដីធ្លី និងការគំរាមកំហែងចំពោះសុវត្ថិភាពកម្មសិទ្ធិដីធ្លី និងបញ្ហាសិទ្ធិមនុស្សផ្សេងទៀត ដែលបង្កឡើងដោយភាពជំពាក់បំណុលច្រើនលើសលុប ។

គេហទំព័របង្ហាញពីផ្នែកសំខាន់ៗនៃកម្រងព័ត៌មានសហគមន៍ចំនួន១៤ ខណៈដែលរបាយការណ៍ជាទម្រង់ PDF បង្ហាញព័ត៌មានលម្អិតជាង ក៏ដូចជាព័ត៌មានបន្ថែមអំពីការសិក្សាស្រាវជ្រាវនេះ ។

គិតត្រឹមខែធ្នូ ឆ្នាំ២០២០ សមាគមមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា បានកត់ត្រាឥណទានប្រមាណ ២,៨ លានកម្ចី ដោយមានទំហំទឹកប្រាក់សរុបប្រមាណ ១១,៨ លានដុល្លារសហរដ្ឋអាមេរិក ។ នេះរាប់បញ្ចូលកម្ចីឥណទានពីគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុដែលបានចុះបញ្ជី និងផលប័ត្រឥណទាន “ខ្នាតតូច” របស់ធនាគារកម្ពុជាជាច្រើន ។ ក្នុងចំណោម “កម្ចីឥណទានខ្នាតតូច” ទាំងនេះ ទំហំកម្ចីគិតជាមធ្យមគឺ ៤,២៨០ ដុល្លារសហរដ្ឋអាមេរិក ដែលប្រជាពលរដ្ឋចំនួន ៩៥% មានប្រាក់ចំណូលប្រចាំឆ្នាំ តិចជាងចំនួនកម្ចីគិតជាមធ្យមនេះទៅទៀត ។ ការកើនឡើងដ៏គ្រោះថ្នាក់នេះ បាននាំឱ្យកើតមានការរីកសាយនៃវិបត្តិជំពាក់បំណុលច្រើនលើសលុប ហើយភាគច្រើននៃផលប័ត្រឥណទានទាំងនេះ ត្រូវដាក់ប័ណ្ណកម្មសិទ្ធិដីធ្លី ជាទ្រព្យធានា ។ ដូចដែលបានលើកឡើងនៅក្នុងការសិក្សាស្រាវជ្រាវមុនៗដោយអង្គការមិនមែនរដ្ឋាភិបាលក្នុងស្រុកដែលធ្វើការលើវិស័យសិទ្ធិមនុស្ស គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា អនុវត្តអត្រាការប្រាក់ខ្ពស់ តម្រូវឱ្យមានប័ណ្ណកម្មសិទ្ធិដីធ្លីជាទ្រព្យធានា និងដាក់សម្ពាធលើអតិថិជនក្រីក្រដែលងាយរងគ្រោះ ឱ្យបាត់បង់ដីធ្លី ។ ការអនុវត្តបែបកេងចំណេញទាំងនេះ បាននាំឱ្យមានផលចំណេញច្រើនលើសលុបសម្រាប់គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ និងដៃគូផ្ដល់កម្ចីបរទេសរបស់ពួកគេ និងបានធ្វើឱ្យមានផលប៉ះពាល់អវិជ្ជមានចំពោះសុវត្ថិភាពកម្មសិទ្ធិដីធ្លីរបស់ប្រជាពលរដ្ឋកម្ពុជា ជាពិសេសសហគមន៍ដែលងាយរងគ្រោះ ។

ការសិក្សាស្រាវជ្រាវនេះ ក៏បង្ហាញថា ជម្រើសដែលផ្ដល់ដោយធនាគារ និងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ សម្រាប់ការរៀបចំឥណទានឡើងវិញ ឬការពន្យារពេលបង់សងកម្ចីឥណទានខ្នាតតូចក្នុងពេលមានវិបត្តិជំងឺកូវីដ១៩ គឺនៅមិនទាន់គ្រប់គ្រាន់ និងមិនទាន់អាចបញ្ឈប់ការលក់ដីដោយបង្ខំ ឬការរំលោភបំពានផ្សេងៗ អំឡុងពេលមានការរីករាលដាលជាសកលនៃជំងឺនេះនៅឡើយទេ ខណៈដែលប្រាក់ចំណូលរបស់ប្រជាពលរដ្ឋកម្ពុជាជាច្រើនបានធ្លាក់ចុះ និងប៉ះពាល់លទ្ធភាពរបស់ពួកគាត់ក្នុងការបង់សងកម្ចី ។

ជម្រើសដែលផ្ដល់ដោយធនាគារ និងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ សម្រាប់ការរៀបចំឥណទានឡើងវិញ ឬការពន្យារពេលបង់សងកម្ចីឥណទានខ្នាតតូចក្នុងពេលមានវិបត្តិជំងឺកូវីដ១៩ គឺនៅមិនទាន់គ្រប់គ្រាន់ និងមិនទាន់អាចបញ្ឈប់ការលក់ដីដោយបង្ខំ ឬការរំលោភបំពានផ្សេងៗ អំឡុងពេលមានការរីករាលដាលជាសកលនៃជំងឺនេះទេ

សហគមន៍ដែលបានចូលរួមក្នុងការសិក្សាស្រាវជ្រាវនេះ ជួបបញ្ហាលំបាកនៃការរំលោភបំពានជាច្រើន ដោយសារតែបំណុលមីក្រូហិរញ្ញវត្ថុរបស់ពួកគេ ។ មូលហេតុទូទៅក្នុងការយកកម្ចីឥណទានមានដូចជា ការបង់សងបំណុលផ្សេងទៀត ព្យាបាលជំងឺ សាងសង់ផ្ទះ ធ្វើកសិកម្ម និងការចំណាយលើថ្លៃសិក្សារបស់កូន ជាដើម ។ ផលវិបាកទូទៅនៃកម្ចីឥណទានខ្នាតតូចមានដូចជា ការខ្ចីប្រាក់ពីអ្នកចងការឯកជន កាត់បន្ថយអាហារបរិភោគ លក់ទ្រព្យសម្បត្តិ លក់ដី ពលកម្មកុមារ និងការធ្វើចំណាកស្រុកដោយសារបញ្ហាបំណុល ។ ដូចគ្នាផងដែរ មន្ត្រីឥណទានដែលប្រតិបត្តិការនៅក្នុងសហគមន៍ទាំងនេះ បានពាក់ព័ន្ធនឹងការប្រមូលឥណទាន និងការផ្ដល់កម្ចីឥណទានបែបកេងចំណេញ ការដាក់សម្ពាធឱ្យលក់ដី ការគំរាមកំហែងអ្នកខ្ចីប្រាក់ដែលយឺតយ៉ាវក្នុងការបង់សង ក៏ដូចជាការជំរុញឱ្យខ្ចីប្រាក់ពីអ្នកចងការឯកជន ។

សហគមន៍ទាំងអស់នេះ បានប្រឈមនឹងបញ្ហាវិវាទដីធ្លី កាលពីអតីតកាល ដែលពាក់ព័ន្ធនឹងក្រុមហ៊ុន ឬបុគ្គលមានឥទ្ធិពល ដែលជំរុញឱ្យពួកគាត់ចាកចេញពីដីធ្លី ។ ភាគច្រើននៃវិវាទទាំងនេះ កើតចេញពីទំហំដីជាង ២លានហិកតា ដែលរាជរដ្ឋាភិបាល បានផ្ដល់ឱ្យក្រុមហ៊ុនឯកជន ក្នុងទម្រង់ជាដីសម្បទានសេដ្ឋកិច្ច ។ ការសិក្សាស្រាវជ្រាវនេះ បង្ហាញថា អស់រយៈពេលជាច្រើនឆ្នាំ និងក្នុងករណីខ្លះច្រើនជាងមួយទសវត្សរ៍ នៃការខិតខំប្រឹងប្រែង និងតស៊ូមតិ ដើម្បីទទួលបានសិទ្ធិដីធ្លីរបស់ពួកគេ ជាថ្មីម្ដងទៀត សុវត្ថិភាពកម្មសិទ្ធិដីធ្លីរបស់ពួកគេ ពេលនេះកំពុងរងការគំរាមកំហែង ដោយវិបត្តិភាពជំពាក់បំណុលច្រើនលើសលុប នៅក្នុងវិស័យឥណទានខ្នាតតូច ។

ប្រសិនបើគ្មានសិទ្ធិទទួលបានការអនុគ្រោះទេ នោះអ្នកខ្ចីប្រាក់នឹងបន្តប្រឈមនឹង ភាពអត់ឃ្លាន ពលកម្មកុមារ ចំណាកស្រុក ការលក់ដីដោយបង្ខំ និងការរំលោភសិទ្ធិមនុស្សជាច្រើនទៀត ៕

- ឯកសារទាក់ទង

- ចំណងជើង & មូលបទ

- សិទ្ធិដីធ្លី គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ និងបញ្ហាបំណុល